本周国内金红石型钛白粉市场卖方报价坚挺,周内商谈区间稳定。截至周四收盘,周维度金红石型钛白粉全国市场评估均价为15817元/吨,周内商谈区间更多在15500-16500元/吨。主流厂家正常成交单仍多在16000元/吨及以上,周内市场低价策略厂家批量订单价格在15500元/吨以上涂料在线coatingol.com。随着市场整体新单价格的落实,直销环节部分供货偏紧型号参考价格仍能在16500元/吨及以上。周内大客户订单参考范围多在15500-16000元/吨(不同牌号金红石型产品)。需求方面,当前多数下游厂家自身接单有限,原材料采购预期偏向观望,周内了解实单价格以及商谈情况来看,由于上周主流生产商宣涨,当前市场稳价气氛浓厚。综合供需来看,本周新单报价坚挺,实单成交来看仍在相对持稳阶段。

本周国内锐钛型钛白粉生产企业成交新单成交稳价。截至周四收盘,锐钛型钛白粉全国市场评估均价14000元/吨。周内新单商谈参考区间仍参考13500-14500元/吨范围。主流市场成交靠拢14000元/吨及以上。本周锐钛厂商报价相对持稳。供应方面,供应端基本维持正常生产,多数厂家仍有订单接入。整体来看,市场近期仍将在当前价格偏稳出货。

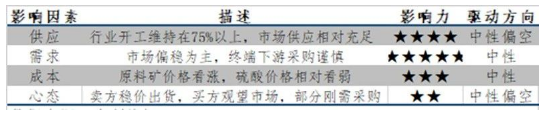

本周国内总体需求量新单有限,外需相对乐观,周内成交市场观望心态占据主导,多数下游持刚需计划购货;外需方面,据卓创资讯了解,由于显著的性价比优势,外需方面仍维持相对景气状态,同时生产企业反馈出口市场订单较多。

本周钛市价格依旧稳中偏强整理,46%钛精矿2200-2250元/吨,钛精矿市场现货供应紧张,企业多挺价出货。下游询价尚可,钛精矿厂商心态乐观。

本周国内硫酸需求欠佳,成交重心下移。本周国内98%硫酸主流商谈均价为237.75元/吨,较上周回落6.81%。其中华东终端需求表现疲软,叠加华中硫酸行情下行影响,区内硫酸成交氛围欠佳,冶炼酸价格多下行至相对低位;硫磺酸企库存压力加大,商谈重心亦有下移,目前苏浙皖硫磺酸成交水平相近。山东供应端无明显变化,下游用户按需采购,市场交投氛围相对平稳,多数酸企守稳出货为主;个别酸企出货尚可,低价资源减少外放,同时亦有部分酸企液位偏高,库存压力较大,少部分酸企根据自身库存情况灵活调整价格。华北各下游需求表现均较清淡,加之部分前期停工的硫酸装置恢复生产,区内硫酸供应有小幅增加,硫酸成交价格稳中小跌;但考虑到目前区内硫酸供应仍是处于相对低位的水平,部分酸企主供合同户或自用为主,外发量少,故硫酸价格整体波动幅度不大。华南地区硫酸市场本周企稳运行为主,市场交投气氛平淡;目前区内酸企开工正常,但下游需求较为疲软,市场出货情况欠佳,价格存一定下行压力。辽宁一带部分硫酸装置仍处于检修状态,多数酸企执行前期订单为主,酸价暂无明显变化。华中地区硫酸市场交投氛围欠佳,成交价格继续回落;虽目前区内部分酸企装置检修,供应量较正常水平减少,但受需求整体表现低迷影响,市场出货不畅,库存攀升,价格承压明显。西南地区硫酸市场本周偏弱运行,价格稳中下行30-50元/吨;目前虽区内部分硫酸装置处于检修状态,但下游开工亦较为低迷,市场需求表现疲软,酸企出货压力加大,价格承压下行。

后市预期:预计下周金红石型硫酸法钛白粉市场商谈区间参考15500-16500元/吨,成交商谈区间或仍维稳,需求面来看,多数下游或有节前囤货需求,刚需占比小幅增加;供应面来看,多数厂家维持正常生产,市场供应量充足。总体来看,近期市场仍将稳价运行调整。

硫酸:预计下周市场或呈现稳中下行。

钛精矿:预计下周钛市场挺价运行

主办单位:中国住建部建筑涂料工程研究中心 | 合作单位:《中国建筑色卡》项目组

涂料技术总群:215349093 | 涂料商务总群:325412434 | 涂料商务总群:325412434

站长信箱:coatingol@163.com | 业务QQ: 1561418108 | 电话:15986629950(微信同号)

涂料在线 版权声明 | 免责声明 | 粤ICP备18041746号 | 涂料在线——涂料、油漆行业门户!