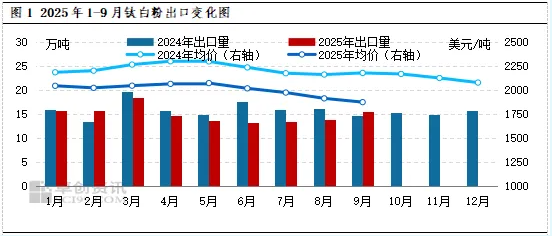

价格走势

9月出口均价1874美元,环比再跌2%,是年内最低一个月,主要因为8月国内报价触底后,企业为了锁定涨幅,主动接受低价海外订单。前三季度累计均价1956美元,同比下降9.8%,出现“量增额减”局面,出口金额26.3亿美元,比去年同期少1.6亿美元。

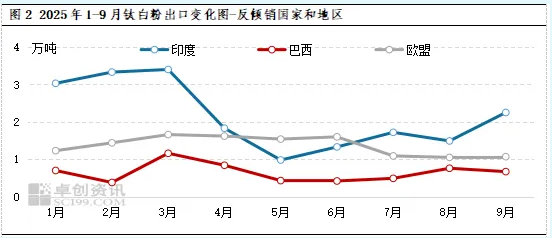

区域增量

9月增量几乎全部来自亚洲和非洲。印度单月2.25万吨,环比增加0.76万吨,增幅超过五成,占当月总增量的四成以上,主因是当地经销商在反倾销税正式取消前提前补库。土耳其、埃及、马来西亚、沙特、巴基斯坦合计贡献0.67万吨,环比增幅均在30%以上,这些市场既有一带一路项目集中施工,也有圣诞和斋月备货需求。韩国保持1万吨水平,环比小幅增加9%,仍是第一大单一国别市场。巴西0.64万吨,环比微降3%,欧盟1.37万吨,环比基本持平,两地自2024年下半年征收反倾销税后,需求被高税率锁定,月均波动极小。

驱动因素

一是8月底国内硫酸法金红石型出厂价跌到14200元,创四年新低,工厂宣布9月涨价300至500元,海外买家担心反弹,集中下单。二是印度财政部10月7日起撤销反倾销税,消息在9月下旬传出,刺激提前采购。三是9月人民币兑美元贬值0.9%,海运费也比7月高点回落近两成,出口利润空间短暂修复。四是中东、非洲进入施工旺季,下游涂料、塑料厂提前备料。

产品结构

前三季度硫酸法累计出口109万吨,占比81%,氯化法25.6万吨,占比19%,与去年同期相比几乎原地踏步。氯化法均价2180美元,比硫酸法高300美元,但在欧盟、韩国高端市场仍比国外巨头低150美元左右,品牌溢价不足,渗透率提升缓慢。

库存与开工

9月出口放量使行业库存降至21.7万吨,比8月底减少近3万吨,缓解企业压力。但10月新签减少,库存预计再次回到23万吨以上。开工率方面,9月行业平均72.4%,环比提高3个百分点,10月因部分工厂检修,预计回落至68%左右。

政策壁垒

巴西对中国硫酸法钛白粉征收570至1011美元反倾销税,2025年9月启动日落复审,预计2026年2月前维持。欧盟2024年11月起征收0至640欧元反倾销税,2025年10月又收到欧洲钛白粉协会期中复审申请,税率可能进一步提高。欧亚经济联盟9月启动反倾销调查,预计2026年3月初裁。碳边境调节机制2026年起把钛白粉纳入清单,中国硫酸法吨二氧化碳排放2.3至2.8吨,高于氯化法一倍,若欧盟碳价60欧元,硫酸法成本将增加100至130欧元,价格优势被大幅削弱。

后市判断

10至11月海外阶段性补库结束,印度反倾销税取消的增量最快也要11月才能显现,且当地需求上限仅28至30万吨,中国已占其中20万吨,空间不大。巴西、欧盟、欧亚经济联盟三大案件覆盖中国出口近三成市场,2026年起高税率叠加碳成本,硫酸法出口空间将被系统性压缩。国内房地产新开工面积前九个月同比下降21%,涂料产量下降6%,内需无法承接外溢产量。新增产能方面,2025年12月到2026年5月国内还有62万吨项目计划投产,全球需求年增速仅2至3%,供需矛盾会进一步加剧。

应对思路

企业层面,硫酸法产能应加快转向中东、非洲、中亚等尚未立案地区,并在迪拜、坦桑尼亚、巴拿马设立海外仓,缩短交期、规避反倾销风险。氯化法要与下游外资涂料集团签订三到五年长单,锁定欧盟CBAM豁免通道,同时降低高钛渣单耗、提升TiO₂含量,争取质量溢价。政策层面,建议把氯化法列入绿色低碳转型目录,给予绿色电力凭证,降低用电成本,缩小与国外巨头差距。综合来看,9月出口跳升为短期因素叠加,不具备持续性,2026年中国钛白粉出口将同时面临高税率、高碳价和产能过剩三重压力,行业亟需通过升级工艺、优化布局、建立品牌溢价来摆脱低价循环。

来源:钛白分中心与卓创资讯联合发布