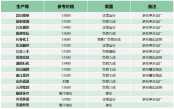

6月18日,“2025全球涂料十亿美元俱乐部”榜单正式揭晓,2024年销售收入超10亿美元的涂料企业共16家。在这份由国际巨头主导的榜单中,中国仅三棵树涂料以16.61亿美元的销售收入位列第13位,成为唯一上榜的本土企业。这一成绩既标志着中国涂料行业在全球舞台上的初步突破,也折射出国内自主品牌与国际顶尖水平的差距与追赶空间。

单点突破:三棵树的“逆势生长”样本

在三棵树的榜单数据中,有两个关键数字值得关注:一是16.61亿美元的销售收入,虽同比微降3%,但已稳居全球前16;二是91.3%的净利润同比增长率,远超国际巨头(如艾仕得净利润增长17.4%、海虹老人增长17.9%),成为榜单中“最亮眼的增长极”。

这一表现背后,是三棵树近年来“高端化、绿色化、服务化”战略的落地。其一,在产品端,三棵树聚焦“健康涂料”核心定位,推出的“太空漫步”“星钻”等高端墙面漆系列,以低VOC(挥发性有机物)、抗菌防霉等功能性卖点,抢占家装市场升级需求;在工程端,其仿石漆、艺术涂料等产品凭借高性价比和定制化服务,成为地产精装房、旧改项目的重要选择。其二,在技术端,三棵树持续加大研发投入,布局水性工业涂料、风电叶片涂料等高附加值领域,逐步摆脱对传统溶剂型涂料的依赖。其三,在渠道端,通过“乡镇网点+城市旗舰店”的立体网络,实现全国超2万家门店覆盖,尤其在三四线城市的市场渗透率超过40%,形成“下沉市场护城河”。

三棵树的增长,本质上是国内自主品牌从“规模扩张”向“质量突围”转型的缩影——当国际巨头因市场需求疲软(如PPG营收下降13.2%、立邦增速放缓至13.6%)陷入调整期时,本土品牌正通过精准捕捉本土需求、优化产品结构,打开新的增长曲线。

全局视角:本土品牌的“危”与“机”

尽管三棵树的表现可圈可点,但整体来看,中国涂料行业仍面临“大而不强”的结构性矛盾。

从规模看,全球前16强中,美国企业占据6席(宣伟、PPG、立帕麦、艾仕得、巴斯夫、马斯科),日本占2席(阿克苏诺贝尔、关西涂料),欧洲占3席(阿克苏诺贝尔、佐敦、海虹老人),韩国、印度各1席,中国仅三棵树一家入围。头部企业的差距直接反映了行业话语权的失衡——国际巨头凭借百年技术积累(如宣伟的防腐涂料、PPG的汽车OEM涂料)和全球化布局(海外收入占比超60%),在高端工业涂料、特种涂料等领域仍占据主导地位。

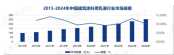

从需求侧看,中国是全球最大的涂料市场(年需求超3000亿元),但本土品牌的“主场优势”尚未充分释放。一方面,房地产行业下行导致传统工程涂料需求承压,2024年国内商品房涂料用量同比下降约8%;另一方面,新能源(风电、光伏)、高端装备(新能源汽车、航空航天)、绿色建筑(被动式房屋、零碳园区)等新兴领域对高性能涂料的需求激增(年增速超15%),但此类市场目前仍被国际品牌(如佐敦的风电涂料、巴斯夫的汽车涂料)占据主导。

更关键的是,技术创新能力的差距仍是核心瓶颈。国际巨头的研发投入普遍占比5%-8%(如宣伟2024年研发费用超10亿美元),且拥有大量核心专利(如PPG的光学涂料、阿克苏诺贝尔的粉末涂料技术);而国内涂料企业研发投入多集中在1%-3%,基础研究薄弱,高端产品(如高固含涂料、无溶剂涂料)仍依赖进口技术。

破局之路:从“跟随”到“引领”的转型

面对差距,国内涂料品牌的突围路径已逐渐清晰:

1. 聚焦细分赛道,打造“单打冠军”

在国际巨头“大而全”的布局中,本土品牌可避开正面竞争,深耕细分领域。例如,三棵树在建筑涂料领域的“健康+定制”定位、金刚化工在汽车涂料的差异化突破(2024年净利润增长50.7%)、东方雨虹在建筑防水涂料的龙头地位(市占率超30%),均是“以专取胜”的典范。未来,新能源涂料(如风电叶片防护涂料、储能电池热管理涂料)、功能性涂料(如抗菌涂料、自修复涂料)、环保涂料(低VOC、生物基涂料)等细分市场,将成为本土品牌的“主战场”。

2. 强化技术赋能,推动“绿色转型”

“双碳”目标下,绿色涂料已成为全球趋势(2024年全球绿色涂料市场规模超800亿美元,年增速12%)。国内品牌可依托政策支持(如中国《绿色涂料产品认证规则》),加速布局水性、粉末、无溶剂等环保技术。例如,三棵树2024年绿色涂料收入占比已超50%,并计划2025年实现全产品线绿色化;立邦中国也在2024年推出“零碳涂料”系列,通过使用可再生能源和回收原料降低碳排放。技术领先的企业,将在未来的市场竞争中占据先发优势。

3. 深化本土服务,构建“生态壁垒”

与国际品牌的全球化标准化服务不同,本土品牌的核心优势在于“本土化”——更懂中国市场的需求痛点(如南方潮湿地区的防潮涂料、北方低温环境的耐冻涂料)、更快的响应速度(24小时上门服务)、更灵活的定制能力(如根据客户需求调整涂料颜色、功能)。三棵树的“涂料+服务”模式(提供墙面检测、施工指导、售后维护全流程服务)、三棵树与万科、保利等房企的“联合研发中心”,均是本土服务优势的典型实践。

结语:

从三棵树的单点突破,到整个行业的结构优化,中国涂料品牌的崛起已进入“量变到质变”的关键阶段。尽管与国际巨头的差距依然存在,但国内市场的庞大需求、新兴领域的增长机遇、技术创新的持续投入,正在为本土品牌提供前所未有的发展动能。

未来,随着更多企业加入“高端化、绿色化、服务化”的转型行列,我们有理由相信,“中国涂料十亿美元俱乐部”将不再缺席——当三棵树们从“跟随者”变为“并行者”,甚至“引领者”时,中国涂料行业的全球话语权,终将由“规模优势”转向“价值优势”。

(注:本文数据基于“2025全球涂料十亿美元俱乐部”公开信息及行业公开报告整理。)

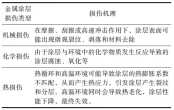

多功能复合金属涂层损伤检测与评价研究进展

多功能复合金属涂层损伤检测与评价研究进展

首个低碳生物基水性木器漆行业共识,为涂料行业带来了什么?

首个低碳生物基水性木器漆行业共识,为涂料行业带来了什么?

工程款60天必到账,涂料行业告别“回款难”困局!

工程款60天必到账,涂料行业告别“回款难”困局!

2025全球涂料十亿美元俱乐部揭晓:16.61亿美元收入折射本土品牌国际突围之路!

2025全球涂料十亿美元俱乐部揭晓:16.61亿美元收入折射本土品牌国际突围之路!

以科技之力筑就体育新地标 三棵树工业涂料护航广安奥体中心

以科技之力筑就体育新地标 三棵树工业涂料护航广安奥体中心

“熬”出来的伟大!三棵树戈6玄奘之路见证企业韧性生长

“熬”出来的伟大!三棵树戈6玄奘之路见证企业韧性生长

562.21亿元!三棵树荣登《中国500最具价值品牌》涂料榜第一!

562.21亿元!三棵树荣登《中国500最具价值品牌》涂料榜第一!

彩涂板突破千亿,粉末涂装迎来新机遇

彩涂板突破千亿,粉末涂装迎来新机遇

中东地缘冲突推高国际油价!双酚A、ECH、环氧树脂借势摆脱跌势

中东地缘冲突推高国际油价!双酚A、ECH、环氧树脂借势摆脱跌势

中国建筑涂料用乳液行业:市场扩容与格局重塑下的机遇与挑战!

中国建筑涂料用乳液行业:市场扩容与格局重塑下的机遇与挑战!

涂料行业突围之道:从同质化困局到特色品牌突围!

涂料行业突围之道:从同质化困局到特色品牌突围!

涂料行业如何在多元机遇下取得突破?

涂料行业如何在多元机遇下取得突破?

涂料行业"四化"发展:转型与突围的必由之路!

涂料行业"四化"发展:转型与突围的必由之路!

2025上半年防水涂料市场:“强者愈强”格局鲜明!

2025上半年防水涂料市场:“强者愈强”格局鲜明!

主办单位:中国住建部建筑涂料工程研究中心 | 合作单位:《中国建筑色卡》项目组

涂料技术总群:215349093 | 涂料商务总群:325412434 | 涂料商务总群:325412434

站长信箱:coatingol@163.com | 业务QQ: 1561418108 | 电话:15986629950(微信同号)

涂料在线 版权声明 | 免责声明 | 粤ICP备18041746号 | 涂料在线——涂料、油漆行业门户!