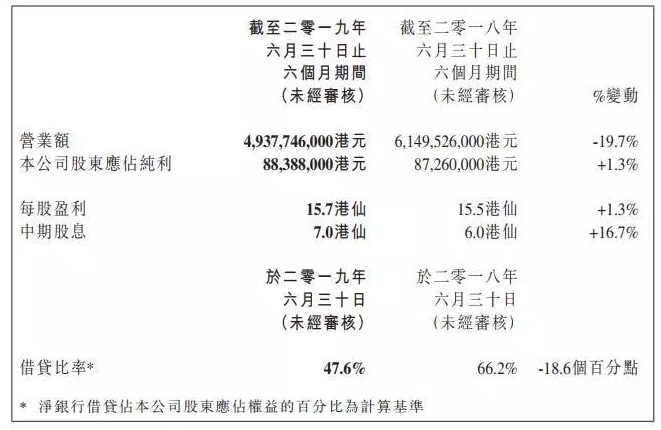

8月23日,叶氏化工集团有限公司(408)公布2019年半年报。上半年,叶氏化工录得营业额49.38亿港元,同比下降19.7%;股东应佔纯利录得8838.8万港元,同比增加1.3%。产品销售量方面,期内录得约62.8万吨,较去年同期仅下降4%涂料在线coatingol.com。

报告期内,溶剂销量达50万吨,微跌3%。由于期内原材料价格下跌导致销售金额下跌22%及毛利率下跌1.2个百分点,经营溢利较去年同期下跌近一半至1.02亿港元左右。

期内涂料及油墨两业务的业绩大幅改善。尽管销售金额同比下跌约15%,但毛利率增长5个百分点,经营溢利分别是涂料业务转亏为盈,获利3400万港元,油墨业务亦大幅上升至超过5000万港元。其中,上半年涂料业务销售额8.13亿港元,同比下降16.66%。叶氏化工分析两业务的业绩改善大致是三点因素:一. 追求「素质」销售策略成功,敢攻优质大客,敢弃劣质销售,求精不求多;二. 大幅下压经营成本。涂料及油墨业务的经营费用同比分别下跌15%及19%;三. 原材料成本下滑也有助舒缓了此两业务追求毛利的压力。

需要指出的是,今年一月叶氏化工宣布作价2.70亿元(相当于约3.07亿港元),向上海重固新云尚置业有限公司出售位于上海青浦的厂房。叶氏化工预计,完成出售青浦厂房之后,将录得的未经审核税前收益约为1.09亿元。按照这一数据,如果将其计入涂料业务的收益,不仅能够帮助实现扭亏,甚至会录得十分漂亮的业绩。哪怕是算作整个集团的收益,也将使其业绩变得更加好看。

期内资金运用显着改善,借贷比率下降至47.6%,按年大降18.6个百分点;董事会议决派发中期股息每股7港仙,去年同期为每股6港仙。

上半年整体销量达62.8万吨,同比下滑4%。销售金额录得接近50亿港元,同比下跌12.1亿港元或接近20%;整体毛利率逐见改善,上升1个百分点至14%。

展望下半年,叶氏化工方面表示:目前世界经济处于下行的状态。叶氏化工集团已洞悉在先,从去年中下旬的策略调整渐见成果,将继续深化:追优质销售,审慎投资,再降借贷等有效措施。可预见下半年的经营状况是:销售额或难增长,但经营素质,纯利比例将持续改善。随著传统销售旺季的来临,管理层有信心2019年下半年的整体业绩表现持续优化。

合作单位:《中国建筑色卡》项目组 | 广东省混凝土供应链协会

涂料技术总群:215349093 | 涂料商务总群:325412434 | 涂料商务总群:325412434

站长信箱:23341570@qq.com | 业务QQ:1561418108 | 电话:15986629950(微信同号)

涂料在线 版权声明 | 免责声明 | 粤ICP备18041746号 | 涂料网,涂料在线,涂料油漆行业门户