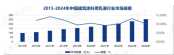

在消费升级与环保意识觉醒的双重驱动下,中国涂料行业正经历一场深刻的变革。低档涂料市场萎缩留下的空白,被环保性能卓越的无机矿物涂料迅速填补。这一诞生于市场需求与技术迭代的新型材料,不仅契合了人们对个性化墙面装饰的追求,更以其零甲醛、耐久性强的特性,成为健康家居与绿色建筑的新宠。2024年,中国无机矿物涂料市场规模达到43.8亿元,标志着这个细分赛道正式步入高速发展期。

需求升级与技术突破双轮驱动

无机矿物涂料的崛起并非偶然。全球气候危机与环保政策收紧,倒逼涂料行业向低碳化转型。欧盟《绿色新政》、中国“双碳”目标等政策相继落地,传统溶剂型涂料因高VOC排放受限,而无机矿物涂料以天然矿物原料为核心,在生产端实现低能耗、低污染,在使用端具备超低挥发性,完美契合政策导向。与此同时,消费者对“健康住宅”的需求激增,无机涂料的抗菌、防霉、阻燃等附加功能,使其在医疗、教育、高端住宅等场景中快速渗透。

技术突破则为行业注入持续动能。国内企业通过纳米改性技术提升产品耐擦洗性,开发适配不同气候条件的定制化配方,打破早期产品“水土不服”的局限。例如,嘉宝莉推出的“无机生态漆”系列,通过复合矿物成分优化透气性,成功应用于北京大兴机场等标志性工程,验证了国产技术的成熟度。

市场格局:本土主导与全球竞合

中国无机矿物涂料市场呈现“本土主导、梯队分化”的竞争态势。嘉宝莉、三棵树、哥拜耳等头部企业凭借先发优势,构建了从研发到渠道的完整生态。它们深挖工程渠道,与万科、碧桂园等房企合作开发绿色建筑专供产品,同时通过“产品+服务”模式抢占C端市场。数据显示,Top5企业市占率已超60%,马太效应显著。

全球视角下,亚太地区凭借庞大的新建建筑体量与政策红利,成为无机涂料增长引擎。中国作为全球最大涂料市场,2024年产量占亚太地区近40%,但人均消费量仅为欧美市场的1/3,存量改造市场潜力亟待释放。相比之下,欧美市场已进入成熟期,需求以旧房翻新为主,而中国企业正通过“技术出海+本土化适配”策略争夺海外份额,例如三棵树在东南亚设立生产基地,针对湿热气候开发防潮型产品。

挑战与破局:从规模扩张到价值跃升

尽管前景广阔,行业仍面临多重挑战。其一,部分中小企业陷入低价竞争,以次充好导致市场乱象,削弱消费者信任;其二,高端市场仍被德国凯利、美国宣伟等国际品牌把控,其凭借百年技术积淀占据机场、博物馆等高附加值场景;其三,消费者对无机涂料认知不足,部分用户误将其与“廉价涂料”等同,制约市场渗透率提升。

对此,头部企业正通过产业链整合与品牌升级突围。金力泰与科研院所共建实验室,推动无机涂料与装配式建筑一体化应用;富思特打造“零碳工厂”,将生产碳排放降低40%,以绿色制造强化品牌溢价。同时,行业联盟推动制定强制性环保认证标准,加速劣质产能出清。

未来图景:技术迭代与场景革命

展望未来,无机矿物涂料将沿着“性能优化—场景拓展—产业融合”路径演进。纳米复合材料的引入有望突破耐候性瓶颈,使产品适用于极端气候地区;光伏一体化无机涂层、自修复功能材料等创新方向,或将重新定义建筑表皮的能源交互方式。而在“双碳”战略深化背景下,无机涂料与智能家居系统的结合,或催生“呼吸型建筑”新物种,实现环境感知与自主调节。

从政策红利到技术红利,从产品替代到价值创造,无机矿物涂料行业正站在从“野蛮生长”到“精耕细作”的转折点。当环保成为标配、创新成为常态,这场绿色革命不仅重塑着墙面装饰的形态,更在悄然书写着中国制造业向可持续竞争力跃迁的新篇章。

数据来源:智研咨询

中国建筑涂料用乳液行业:市场扩容与格局重塑下的机遇与挑战!

中国建筑涂料用乳液行业:市场扩容与格局重塑下的机遇与挑战!

涂料行业突围之道:从同质化困局到特色品牌突围!

涂料行业突围之道:从同质化困局到特色品牌突围!

涂料行业如何在多元机遇下取得突破?

涂料行业如何在多元机遇下取得突破?

涂料行业"四化"发展:转型与突围的必由之路!

涂料行业"四化"发展:转型与突围的必由之路!

2025上半年防水涂料市场:“强者愈强”格局鲜明!

2025上半年防水涂料市场:“强者愈强”格局鲜明!

步入高速发展|中国无机矿物涂料市场规模达 43.8 亿元!

步入高速发展|中国无机矿物涂料市场规模达 43.8 亿元!

云听《焕然新生》第一期 | 三棵树小森板与您共筑美好家居

云听《焕然新生》第一期 | 三棵树小森板与您共筑美好家居

“树”说新语,温暖传递 | 三棵树小林线下公益首展,让爱“益”起出发!

“树”说新语,温暖传递 | 三棵树小林线下公益首展,让爱“益”起出发!

文化传承紫荆绽放 三棵树亮相香港文博会

文化传承紫荆绽放 三棵树亮相香港文博会

再树全球绿色建筑新标杆 三棵树斩获“LEED ID+C铂金级”认证

再树全球绿色建筑新标杆 三棵树斩获“LEED ID+C铂金级”认证

从戈1到戈6,三棵树为何执着于戈壁挑战?

从戈1到戈6,三棵树为何执着于戈壁挑战?

涂料行业洗牌:阵痛中的产业新生!

涂料行业洗牌:阵痛中的产业新生!

彰显绿色发展新高度 三棵树发布首份ESG绿色发展白皮书

彰显绿色发展新高度 三棵树发布首份ESG绿色发展白皮书

双碳时代必看!这种 “会散热” 的涂料,让建筑穿上绿色 “空调衣”!

双碳时代必看!这种 “会散热” 的涂料,让建筑穿上绿色 “空调衣”!

主办单位:中国住建部建筑涂料工程研究中心 | 合作单位:《中国建筑色卡》项目组

涂料技术总群:215349093 | 涂料商务总群:325412434 | 涂料商务总群:325412434

站长信箱:coatingol@163.com | 业务QQ: 1561418108 | 电话:15986629950(微信同号)

涂料在线 版权声明 | 免责声明 | 粤ICP备18041746号 | 涂料在线——涂料、油漆行业门户!