聚酯树脂

聚酯树脂的主要原材料PTA和NPG、乙二醇、IPA的市场价格走势图分别如下:

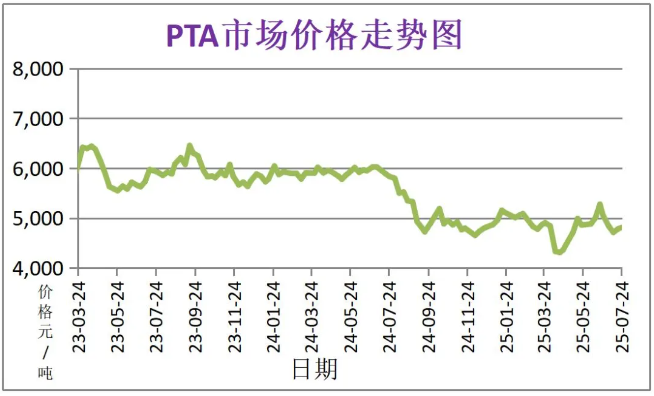

PTA

美国原油库存下降幅度超过预期,国际油价反弹。关注华东320万吨PTA新产能试车情况,PTA供应充足。预估本周聚酯开工负荷偏稳,刚需稳定。

NPG

成本上,原料异丁醛仍难跌,成本面的支撑仍偏强势。供应上,工厂开工稍有降低,但市场供应水平尚可。需求上,下游需求平淡,买盘积极性不高,随着价格跌势放缓,或有陆续补货,但不会过于积极。国内聚酯树脂开工变化不大,预计近期仅刚需采购。

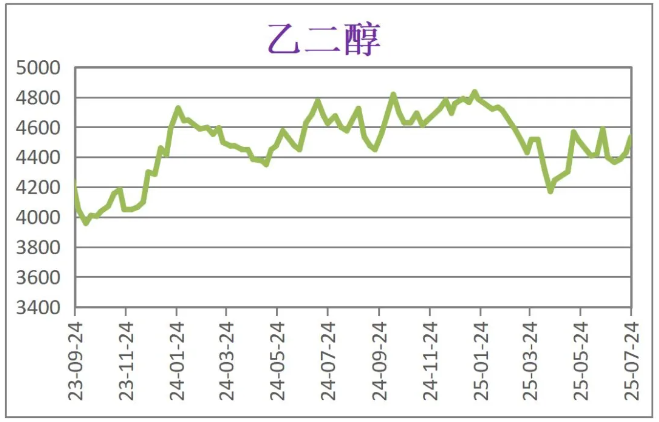

乙二醇

成本上,美国原油库存下降幅度超过预期,国际油价反弹,乙二醇成本端支撑转强。供应上,近期部分乙二醇装置检修、重启并存,乙二醇开工调整较小。需求上,短期织机开工略有提升,后续聚酯工厂仍存进一步减产计划,但目前减产节奏放缓,乙二醇需求端变化较小。预计短期内间乙二醇市场仍以刚需采购为主。

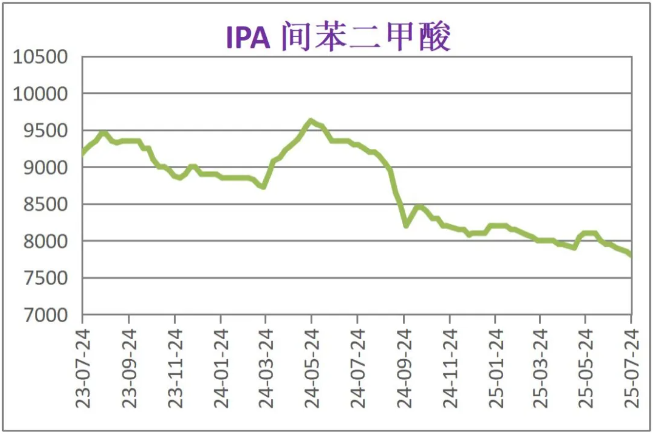

间苯二甲酸(IPA)

近期华东地区间苯二甲酸市场主流价格评估参考在7750-7850元/吨,近日内较为稳定。需求不温不火,工厂持稳报盘,成交安静。预计短期内间苯二甲酸市场仍以刚需采购为主。

供需层面:近期国内聚酯树脂开工水平稳定,成品库存高,下游需求买意较为平淡。预计短期内聚酯树脂采购仍以刚需为主。

预测:预计2025年7月底至2025年8月初“聚酯树脂”价格维稳。

环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

环氧氯丙烷

近日环氧氯丙烷市场价格上涨。截至上周四,华东市场主流参考商谈谈10200-10450元/吨承兑送到。山东市场主流参考商10000-10350元/吨承兑送到,黄山市场主流参考商谈10250-10450元/吨承兑送到。上周环氯市场整体开工负荷较上周略有上涨。下游对环氧氯丙烷消耗量较上周有所下降。预计本周国内环氧氯丙烷市场价格或小幅上涨。

双酚A

成本上,短期原料酚酮价格小幅整理为主,对双酚A支撑力度一般。供应上,双酚A行业开工维持高位,当前厂家多表示库存压力不大,存挺价意向。需求上,下游行业开工相对稳定,原料采购意向维持谨慎,部分刚需为主。

供需层面:供应上,青岛海湾15万吨/年装置投料出货,市场供应能力增加,厂商多交付前期订单及合约,库存不高,预计下周市场现货供应相对充足。需求上,上周环氧树脂价格窄幅上涨,下游买入多刚需跟进,持谨慎观望态度,预计本周买进延续谨慎观望,刚需补货为主。

预测:预计2025年7月底至2025年8月初“环氧树脂”固体环氧价格维稳。

钛白粉

近三个月的钛精矿的商品价格走势图如下:

近三个月的硫酸、硫磺的商品指数走势图如下:

钛精矿

近期钛精矿市场表现相对稳定。截至上周四,46%钛矿价格在1680-1740元/吨,较前期持平。西南地区矿企报价稳定,受原料供应收紧影响,市场低价现货不多,但下游需求同步较弱,新单成交不多。据悉,品质略低的承德矿价格承压继续下行。

硫酸

近期国内硫酸市场价格上行。截至上周四,本周硫酸均价为701.31元/吨,供应上,上周硫酸开工负荷窄幅下降,供应整体充裕。部分区域仍然偏紧。下游需求方面,上周主力下游开工维持稳定,磷酸一铵、磷酸二铵以及钛白粉开工较上周持平。硫磺价格本周价格以窄幅盘整为主,成本端支撑有限。市场处于僵持整理阶段,价格涨跌两难。

硫磺

近期国产液体硫磺市场微涨。国产液体硫磺周度均价为2183.33元/吨,上周初期市场仍担忧主营单位仍有小幅下调可能,但由于交投氛围有好转,南方主营价格守稳,北方则有小幅上调。前期由于硫磺价格回落,化工品领域开工有一定好转,北方市场整体出货压力缓解。其中山东市场由于区内及周边供应减少,液硫价格上涨明显。

供需层面:近期钛白粉供应过剩。国内钛白粉无停产检修计划,多根据库存情况随时调整生产负荷,预计下周生产负荷相对稳定。需求平淡。从终端开工以及下游接单情况来看,本周需求将依然平淡,采购保持谨慎心态,刚需小单采购为主,备货将较为谨慎。

预测:预计2025年7月底至2025年8月初“钛白粉”价格维稳。

TGIC

TGIC固化剂的主要原材料“环氯”的价格走势图如下:

环氧氯丙烷

供应上,工厂多交付前期订单,市场现货较为紧张,工厂暂无较大出货压力,对价格有所支撑。需求上,部分下游企业刚需补货,采买谨慎。下周国内环氧氯丙烷市场价格或小幅上涨。华东市场价格主要波动区间预计10400-10600元/吨送到。

TGIC供需层面:近期TGIC现货供应充足,市场需求略有增加。短期内预计TGIC固化剂持稳为主。

预测:预计2025年7月底至2025年8月初“TGIC固化剂”价格整体稳中有涨。

HAA

HAA固化剂的主要原材料“二乙醇胺”的价格走势图如下:

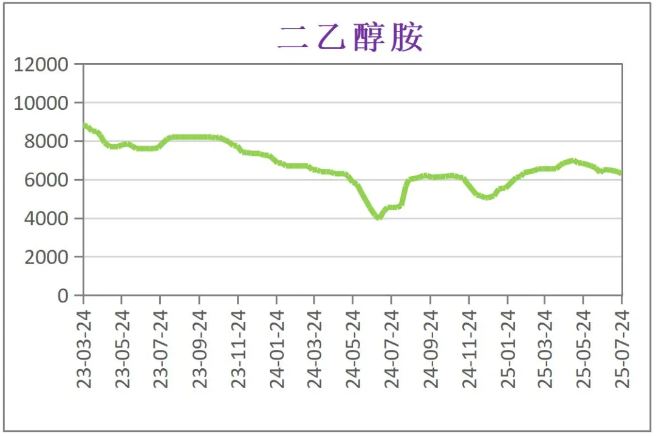

二乙醇胺

近期二乙醇胺目前供应稍有分散,二乙醇胺终端大户前期多有备货,临近月底下游零星补单,观望心态买入为主。预计本周二乙醇胺市场价格波动幅度不大。

己二酸(DMA)

上周己二酸行业开工负荷水平较上期数值持平。成交刚需以及交易双方心态谨慎致工厂装置负荷稳定,近期或无明显波动。需求延续弱势,多数下游表示其原料价格传导能力较弱。当前整体看市场情绪恢复,但原油波动有限以及己二酸季节性淡季背景下短期需求端增长乏力,市场供需基本面利好受限。然厂商现货量整体不多,加之库存无压下,料低价惜售心态犹存,预计价格运行区间在6850-7050元/吨。

供需层面:近期HAA固化剂供应较为充足,终端需求较为平淡,预计短期内HAA固化剂市场以刚需持稳为主。

预测:预计2025年7月底至2025年8月初“HAA固化剂”价格看稳。

丙烯酸树脂

丙烯酸树脂的主要原材料“MMA”和“苯乙烯”的价格走势图如下:

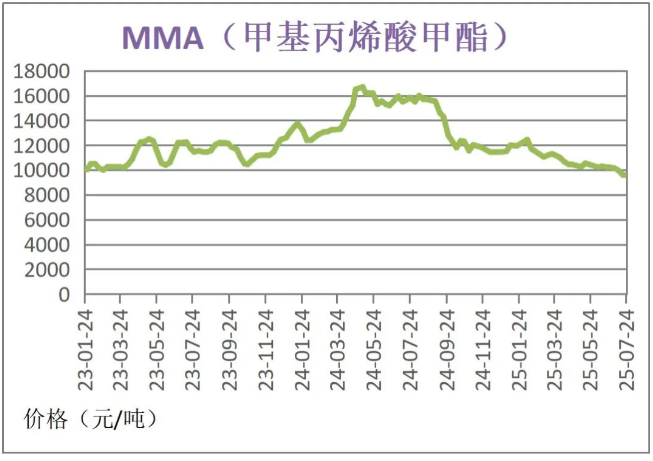

甲基丙烯酸甲酯(MMA)

成本上,原料丙酮价格暂稳盘整,相关产业链亏损明显,成本对价格支撑。供应上,因检修装置陆续重启,行业开工负荷提升对价格支撑有限。需求上,传统淡季,下游对原料消化缓慢对价格支撑有限。

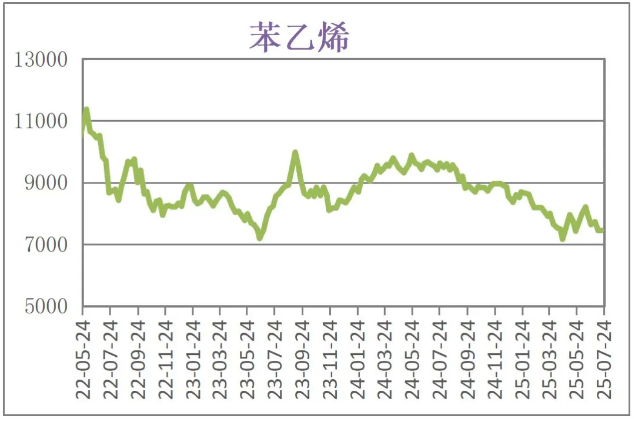

苯乙烯

成本上,美国原油库存下降幅度超过预期,国际油价反弹。供应上,企业目前稳定生产,本周苯乙烯产量或变化有限,微幅增加,本周期主港到货预计在2.94万吨附近,库存预计小累。需求上,本周EPS产量或窄幅波动,PS、ABS产量或小幅增加,消费端刚需为主。

供需层面:预计短期内丙烯酸树脂供应较为稳定,市场以刚需采购为主。

预测:预计2025年7月底至2025年8月初“丙烯酸树脂”价格整体维稳。

氟树脂

氟树脂的主要原材料“PTFE”价格走势图如下:

聚四氟乙烯(PTFE)

供应上,行业开工大稳小动,综合看市场货源供应仍充足。华氟装置5月底开始停车检修,上周装置恢复后又停车。需求上,上周市场终端需求淡季对下游采购积极性的利空影响持续,下游除刚需补货外采购意向偏低,市场整体需求持续偏弱。

聚偏氟乙烯(PVDF)

近日国内聚偏氟乙烯市场延续弱势运行。原料价格稳定,供需主导行情。短期市场供过于求的局面难有改观,弱势行情延续。预计本周国内聚偏氟乙烯市场延续弱势,价格低位整理为主。

供需层面:氟树脂现货供应平稳,终端需求有待恢复,供需端变动不大,短期内预计刚需补货为主。

预测:2025年7月底至2025年8月初“氟树脂”价格整体看稳。

来源:中国化工学会涂料涂装专业委员会

三棵树越南市场开拓:深耕本土化运营 打造东南亚发展新样本

三棵树越南市场开拓:深耕本土化运营 打造东南亚发展新样本

工程机械销量上扬引涂料需求爆发,高性能+环保+国产化重塑行业格局

工程机械销量上扬引涂料需求爆发,高性能+环保+国产化重塑行业格局

政策破局+需求牵引:中国特种涂料产业正迎来"自主突围"黄金窗口期!

政策破局+需求牵引:中国特种涂料产业正迎来"自主突围"黄金窗口期!

中国涂层材料行业全景透视:市场规模同比增长2.62%背后的工业驱动与创新趋势!

中国涂层材料行业全景透视:市场规模同比增长2.62%背后的工业驱动与创新趋势!

纳米涂层赋能新能源产业破局!

纳米涂层赋能新能源产业破局!

80亿市场规模背后的绿色革命:无机涂料何以成为建材行业新宠?

80亿市场规模背后的绿色革命:无机涂料何以成为建材行业新宠?

防水行业从“增量红利”到“存量博弈”!

防水行业从“增量红利”到“存量博弈”!

辐射制冷涂料以“智冷”技术开启涂料产业新增长极!

基建“三稳”赋能,为涂料行业带来哪些机会?

辐射制冷涂料以“智冷”技术开启涂料产业新增长极!

基建“三稳”赋能,为涂料行业带来哪些机会?

三棵树即将亮相2025广州设计周:以东方美学开启温情之旅

三棵树即将亮相2025广州设计周:以东方美学开启温情之旅

【月满东方 宅见未来】三棵树以“东方大宅”为笺,亮相2025广州设计周

【月满东方 宅见未来】三棵树以“东方大宅”为笺,亮相2025广州设计周

钛白粉:出口回暖,增长能否延续?

钛白粉:出口回暖,增长能否延续?

三棵树登顶“2025中国艺术漆品牌25强榜单”

三棵树登顶“2025中国艺术漆品牌25强榜单”

三棵树亚非万里行:以系统性布局领航全球化新篇

三棵树亚非万里行:以系统性布局领航全球化新篇

主办单位:中国住建部建筑涂料工程研究中心 | 合作单位:《中国建筑色卡》项目组

涂料技术总群:215349093 | 涂料商务总群:325412434 | 涂料商务总群:325412434

站长信箱:coatingol@163.com | 业务QQ: 1561418108 | 电话:15986629950(微信同号)

涂料在线 版权声明 | 免责声明 | 粤ICP备18041746号 | 涂料在线——涂料、油漆行业门户!