近年来,丙烯下游需求持续扩张,但增长率有所下降,说明下游需求扩张进入空档期。不过,丙烯下游需求依然广泛,聚丙烯依然是丙烯最主要的下游需求产品。并且,2019年丙烯下游需求将重新进入扩张期,需求增速也将明显提升,因此需要重点关注下游新增产能投产进度情况中国涂料在线coatingol.com。

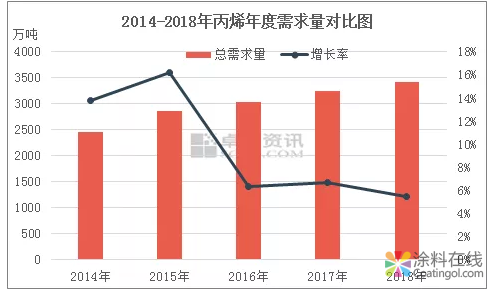

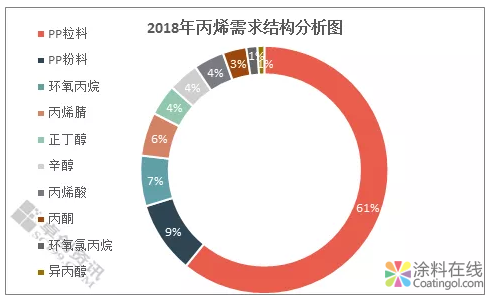

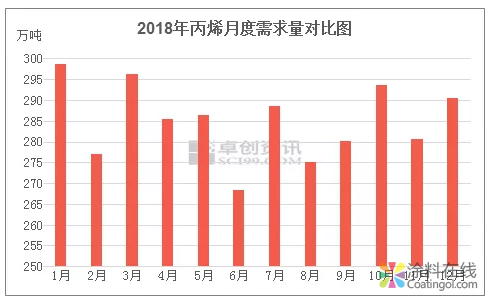

近年来,丙烯下游需求呈现持续扩张的趋势,截至2018年底,中国丙烯下游总需求量在3422.04万吨,同比2017年涨幅在5.52%左右。从近五年的情况来看,中国丙烯需求量年复合增长率在8.61%左右;不过,2016年以来,与丙烯产能扩张情况类似,丙烯下游需求扩张速度也明显放缓,需求增加也进入空档期。 从具体下游产品来看,2018年丙烯需求结构与往年相比并没有明显变化,聚丙烯依然占据最主要位置。其中聚丙烯粒料占比达到61%,与2017年持平。聚丙烯粉料位居次席,占比为9%,与2017年同期下降1个百分点。化工类下游依然呈现百花齐放的局面,环氧丙烷、丙烯腈、丁辛醇、丙烯酸、丙酮等下游占比皆有限,但产品种类繁多。整体来看,丙烯下游需求产品结构变动不大,需求结构较为固定。 就具体月份来看,丙烯下游月度需求量变化并没有太明显的规律性。就2018年来看,1月份丙烯需求量最高,而6月份需求量最低。丙烯需求量的变动最主要的影响因素在于聚丙烯开工负荷的变动,主要原因在于聚丙烯在并下游需求中的占比太大,因此其开工负荷的变化对于丙烯需求的影响最为明显。其余下游虽然产品种类较多,但体量相对有限,因此某一个或者某几个产品开工负荷出现变动对于丙烯需求量的影响并不明显。 后市预测 前面的分析文章里卓创提到了,从2019年开始,丙烯供应将进入新一轮扩张期。同样的,下游需求也将同步扩张,丙烯供需扩张呈现一体化的趋势。无论是煤(甲醇)制烯烃、丙烷脱氢还是炼化一体化装置,其丙烯多数均有配套下游产品,其中又以聚丙烯粒料为主,部分企业辅以化工类下游产品,如丙烯腈、丙烯酸、丙酮等。卓创预计,2019年丙烯下游实际需求量将突破3700万吨大关,同比2017年涨幅在8.12%左右。不过,与丙烯产能扩张存在一致性的是,下游产能扩张也存在较强不确定性,部分有计划装置能否真正投产存在疑问,因此需要密切关注下游装置投产进度情况。

合作单位:《中国建筑色卡》项目组 | 广东省混凝土供应链协会

涂料技术总群:215349093 | 涂料商务总群:325412434 | 涂料商务总群:325412434

站长信箱:23341570@qq.com | 业务QQ:1561418108 | 电话:15986629950(微信同号)

涂料在线 版权声明 | 免责声明 | 粤ICP备18041746号 | 涂料网,涂料在线,涂料油漆行业门户