聚酯树脂

聚酯树脂的主要原材料PTA和NPG、乙二醇、IPA的市场价格走势图分别如下:

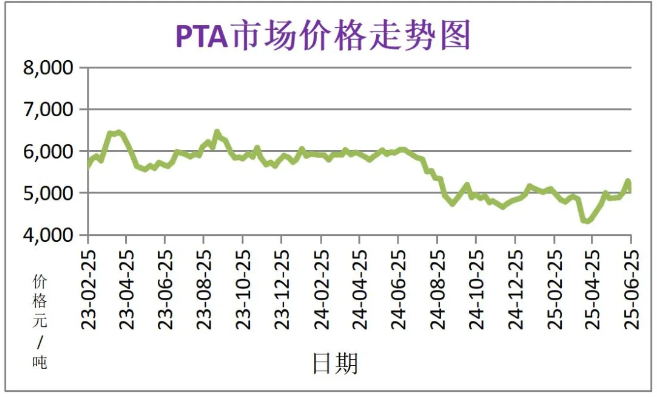

PTA

地缘局势缓和之后,原油震荡为主,对PTA市场影响偏中性。供应端现货去库存中,利好PTA市场。下游聚酯工厂7月初部分聚酯工厂计划减产。预计短期内PTA市场仍以刚需为主。

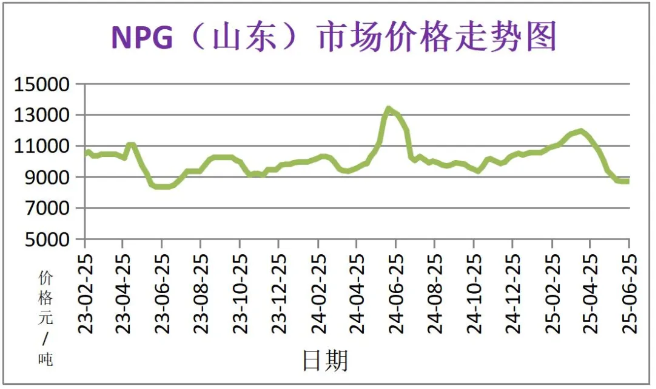

NPG

成本上,新戊二醇原料异丁醛将继续推高,仍有涨势下或对新戊有所带动。供应上,新戊二醇检修装置即将结束,供应量将缓慢增加,偏紧格局缓解。需求端下游原料库存水平低,但仅逢低采购,月初或消化长约,买意不强。预计下周新戊二醇市场大稳小动,参考在8700-8900元/吨。

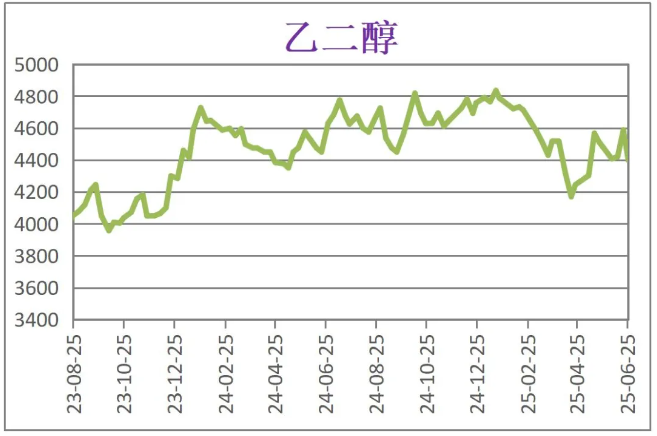

乙二醇

原油和成品油库存下降,国际油价继续小幅收涨,乙二醇成本支撑变化较小。供应上,近期部分乙二醇装置检修,带动乙二醇行业开工负荷再度回落。需求端聚酯、织造开工小幅下滑,后续聚酯工厂仍存集中减产计划,乙二醇需求预期偏弱。预计近期乙二醇价格下跌。现阶段乙二醇供需及成本端预期偏弱,预计短期乙二醇市场将维持偏弱震荡走势。

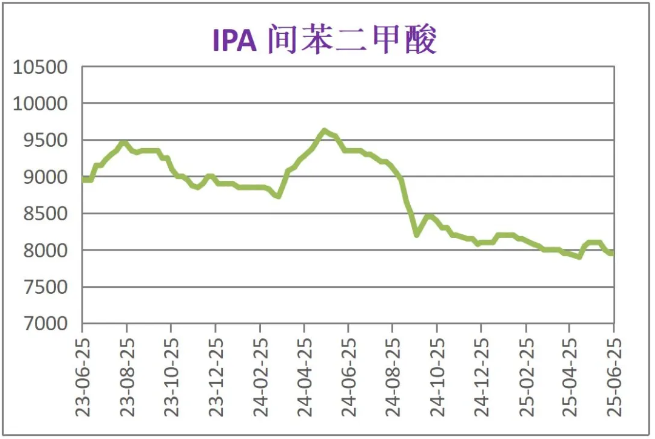

间苯二甲酸(IPA)

近期华东地区间苯二甲酸市场主流价格评估参考在7900-8000元/吨。工厂成本支撑下让意不足,报盘持稳。考虑后期补低成本货源不易,继续让步有限,预计短期内间苯二甲酸市场仍以刚需采购为主。

供需层面:近期国内聚酯树脂开工水平稳定,成品库存高,下游需求买意较为平淡。预计短期内聚酯树脂采购仍以刚需为主。

预测:预计2025年6月底至2025年7月初“聚酯树脂”价格维稳。

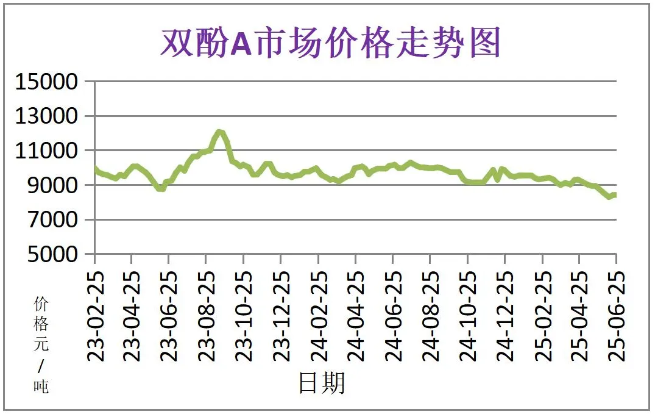

环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

环氧氯丙烷

近日环氧氯丙烷市场价格上涨。截至周四,华东市场主流参考商谈谈9700-9750元/吨承兑送到。山东市场主流参考商谈9400-9600元/吨承兑送到,黄山市场主流参考商谈9600-9850元/吨承兑送到。本周环氯市场整体开工负荷较上周略有上涨。下游对环氧氯丙烷消耗量较上周变化不大。预计下周国内环氧氯丙烷市场价格或小幅上涨。

双酚A

双酚A成本重心窄幅波动,支撑力度不足。供应上双酚A装置多稳定运行。需求端下游采购意向寡淡,对原料预期偏弱,预计近期内双酚仍以刚需采购为主。

供需层面:供应上,产企业交付前期订单及合约为主,企业装置暂无变动听闻,预计下周现货供应相对充裕。需求端,下游补货积极性不高,预计下周市场采买清淡,刚需补货为主。

预测:预计2025年6月底至2025年7月初“环氧树脂”固体环氧价格维稳。

钛白粉

近三个月的钛精矿的商品价格走势图如下:

近三个月的硫酸、硫磺的商品指数走势图如下:

钛精矿

近期钛精矿市场价格微跌。截至本周四,46/10钛精矿市场主流价格在1690-1740元/吨。钛精矿延续弱势状态运行,受到终端需求不足影响,部分矿企报价再有下调,市场整体氛围冷清。目前下游钛白市场采购需求低,部分企业已在成本线边缘,采购钛精矿保持谨慎状态,且压价情绪较浓。

硫酸

近期国内硫酸市场微涨。截至6月26日,本周硫酸均价为656.97元/吨。本周国内硫酸各地供需表现不一,整体来看,除西北市场供需格局偏弱外,其余区域受国内刚需及出口支撑,供需格局表现尚可。从供应情况来看,本周国内硫酸开工小幅提升,华中、西北部分前期检修装置恢复生产,华东部分酸企开工负荷有所提升,山东部分酸企装置检修,其余区域变化有限,根据库存灵活调整为主。从需求端来看,本周主力下游开工表现不一,其中主力下游磷肥开工变化不大,局部负荷小幅下降,下游钛白粉开工整体提升,需求端呈现差异化表现。

硫磺

近期国产硫磺市场均价微跌。本周国产液体硫磺周度均价为2216.00元/吨。本周南方市场主营价格维持稳定,北方市场价格震荡。其中由于下游化工需求波动有限,液体硫磺出货为先,个别炼厂价格下调。

供需层面:近期钛白粉供应过剩。无停车检修计划,预计下周市场开工负荷变化有限。产量增多,出货压力将会增大,利空钛白粉市场。需求低迷。需求淡季下,无增长表现。出口方面将保持相对平稳的状态。

预测:预计2025年6月底至2025年7月初“钛白粉”价格稳中走弱。

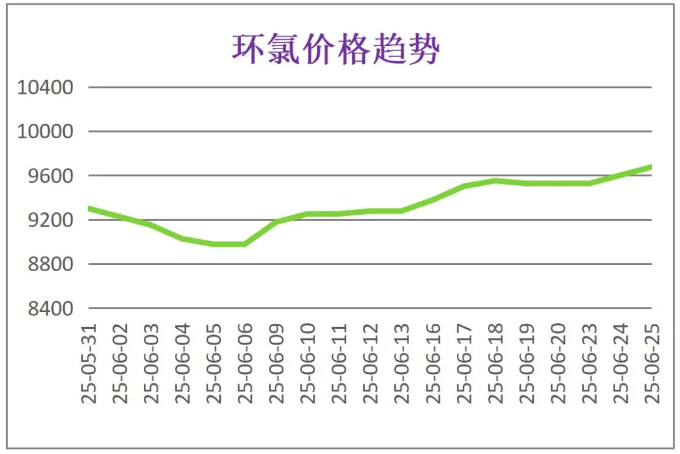

TGIC

TGIC固化剂的主要原材料“环氯”的价格走势图如下:

环氧氯丙烷

近期环氯市场整体开工负荷约48%,湖北民腾、山东民基、福建豪邦、广西锦泽、宁波镇洋、东营某厂甘油法和丙烯法装置停车检修,青岛海湾投料试车,其余生产企业开工负荷变化不大。下周国内环氧氯丙烷市场价格或小幅上涨。华东市场价格主要波动区间预计9700-9800元/吨送到。

TGIC供需层面:近期TGIC现货供应充足,市场需求略有增加。短期内预计TGIC固化剂持稳为主。

预测:预计2025年6月底至2025年7月初“TGIC固化剂”价格整体维稳。

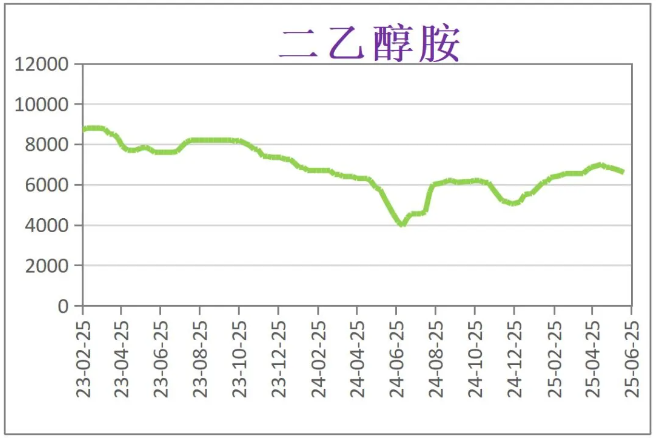

HAA

HAA固化剂的主要原材料“二乙醇胺”的价格走势图如下:

二乙醇胺

近期二乙醇胺随着终端刚需释放,二乙醇胺价格有小幅回暖。二乙醇胺市场询价气氛有所好,转提振市场气氛。预计短期内二乙醇胺稳定向好运行。

己二酸(DMA)

近期己二酸行业开工负荷水平较上期持平。部分工厂装置产线后期存检修计划,行业负荷水平保持低位。原料端走势偏弱,部分下游新单跟进乏力,补货意向谨慎,近期己二酸走势不明朗下,各地询盘意向谨慎,预计近期维持刚需跟单。预计价格运行区间在7100-7400元/吨。

供需层面:近期HAA固化剂供应较为充足,终端需求较为平淡,预计短期内HAA固化剂市场以刚需持稳为主。

预测:预计2025年6月底至2025年7月初“HAA固化剂”价格看稳。

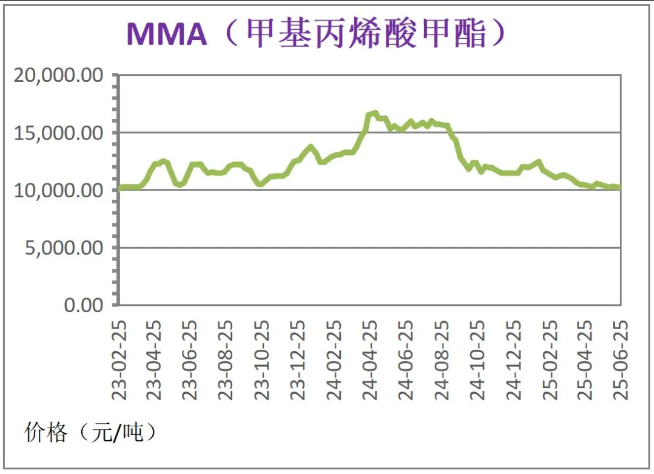

丙烯酸树脂

丙烯酸树脂的主要原材料“MMA”和“苯乙烯”的价格走势图如下:

甲基丙烯酸甲酯(MMA)

国际油价继续小幅收涨,仍存成本面支撑。行业开工负荷稳定,现货供应正常对价格支撑有限。下游采买谨慎对价格支撑有限。市场心态观望。预计近日MMA市场偏弱震荡。

苯乙烯

原油和成品油库存下降,国际油价继续小幅收涨。供应上,前期检修装置重启后的继续提负荷,苯乙烯-纯苯高价差或继续促进苯乙烯产量创新高。下周期主港到货预计在3.5万吨(含汽运)附近,提货或小于到货,库存预计有增加可能。需求上,下周PS、EPS产量或下降,ABS产量或小增,消费量或稳中偏弱。

供需层面:预计短期内丙烯酸树脂供应较为稳定,市场以刚需采购为主。

预测:预计2025年6月底至2025年7月初“丙烯酸树脂”价格整体维稳,稳中有跌。

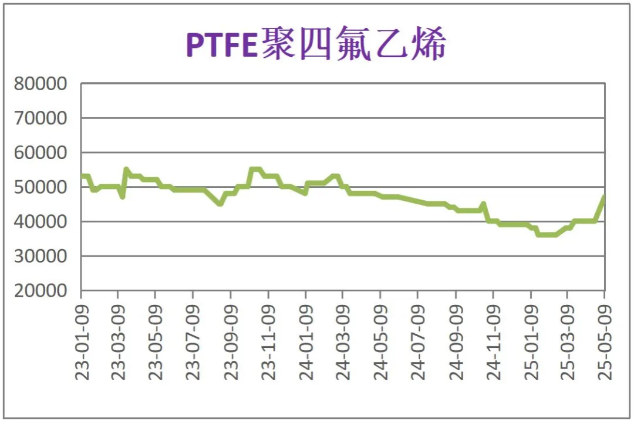

氟树脂

氟树脂的主要原材料“PTFE”价格走势图如下:

聚四氟乙烯(PTFE)

近期行业开工低位,综合看市场货源供应仍充足。需求方面,市场需求延续弱势,终端需求淡季对市场利空影响明显,下游采购积极性较低,部分维持少量刚需补货。预计下周国内聚四氟乙烯市场仍延续弱势运行。

注:本月装置检修,数据未更新

聚偏氟乙烯(PVDF)

近日国内聚偏氟乙烯市场供需矛盾延续,弱势行情延续。下游多按需补货,市场成交情况一般。预计下周行业供过于求的供需局面延续,另外受上游原料价格下跌影响,成本或仍有松动,价格或延续弱势调整。

供需层面:氟树脂现货供应平稳,终端需求有待恢复,供需端变动不大,短期内预计刚需补货为主。

预测:2025年6月底至2025年7月初“氟树脂”价格整体看稳。

提醒:价格波动影响因素众多,以上内容仅供参考。

建筑涂料、工业涂料有害物质限量强制性国家标准升级

建筑涂料、工业涂料有害物质限量强制性国家标准升级

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉开法附着力试验》标准简介

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉开法附着力试验》标准简介

6月份粉末涂料主要原料运行及走势分析

6月份粉末涂料主要原料运行及走势分析

户内低温消光平面粉末的制备及影响因素的探讨

户内低温消光平面粉末的制备及影响因素的探讨

厮杀惨烈的仿石漆市场,正在迎来分水岭?

厮杀惨烈的仿石漆市场,正在迎来分水岭?

破解涂装困局!我国汽车水性低温一体化技术迈入先进行列!

破解涂装困局!我国汽车水性低温一体化技术迈入先进行列!

9.37亿美元,3C涂料借技术创新与可持续转型重塑电子制造竞争格局!

9.37亿美元,3C涂料借技术创新与可持续转型重塑电子制造竞争格局!

船舶“隐形铠甲”的秘密:解码船舶涂料的关键作用!

船舶“隐形铠甲”的秘密:解码船舶涂料的关键作用!

中国轻工涂料:不能忽视的千亿“赛道”!

中国轻工涂料:不能忽视的千亿“赛道”!

福建日报丨践行“双碳”战略:三棵树仿石漆引领建筑涂料绿色革命

福建日报丨践行“双碳”战略:三棵树仿石漆引领建筑涂料绿色革命

多功能复合金属涂层损伤检测与评价研究进展

多功能复合金属涂层损伤检测与评价研究进展

首个低碳生物基水性木器漆行业共识,为涂料行业带来了什么?

首个低碳生物基水性木器漆行业共识,为涂料行业带来了什么?

工程款60天必到账,涂料行业告别“回款难”困局!

工程款60天必到账,涂料行业告别“回款难”困局!

2025全球涂料十亿美元俱乐部揭晓:16.61亿美元收入折射本土品牌国际突围之路!

2025全球涂料十亿美元俱乐部揭晓:16.61亿美元收入折射本土品牌国际突围之路!

主办单位:中国住建部建筑涂料工程研究中心 | 合作单位:《中国建筑色卡》项目组

涂料技术总群:215349093 | 涂料商务总群:325412434 | 涂料商务总群:325412434

站长信箱:coatingol@163.com | 业务QQ: 1561418108 | 电话:15986629950(微信同号)

涂料在线 版权声明 | 免责声明 | 粤ICP备18041746号 | 涂料在线——涂料、油漆行业门户!